Waarom er geen betere investering dan Spaans vastgoed bestaat

Ook al verdient u met de opbrengsten van een spaarrekening niet eens het zout op uw patatten, toch sparen wij, Belgen, met z’n allen dat het een lieve lust is. Bestaan er geen betere bestemmingen voor uw geld dan het ter plaatse te zien verschrompelen? Jawel, een investering in Spaans vastgoed is het beste wat je kan doen met een potje extra cash.Volgens onze berekeningen brengt het tot 66 keer meer op dan een spaarboek!

Sparen op een spaarrekening = elke dag verarmen

Belgen zijn notoire oppotters. Er staat gigantisch veel geld op onze zicht- en spaarrekeningen. Eind februari hadden we collectief 297 miljard euro op onze spaarboekjes geparkeerd. Ter vergelijking: in 2000 was dat nog 94 miljard euro. Op onze zichtrekeningen staat zelfs nóg meer: 304 miljard euro in totaal.

Nochtans brengt dat spaargeld op de bank amper een rosse stuiver op. Vijf jaar geleden verlaagde marktleider BNP de rente op spaarboekjes naar het wettelijk minimum: 0,11 procent. Andere banken volgden. Wat mooipraters eerst als een tijdelijk fenomeen omschreven, blijkt nu het nieuwe normaal.

Voor degenen die in de wiskundeles met hun hoofd op de tafel lagen: dat betekent dat elke honderd euro op uw spaarrekening u jaarlijks 11 eurocent oplevert. Daar koopt u zelfs geen pakje kauwgom mee.

Maar het kan erger. Sinds kort rekent ING een strafrente aan van 0,5 procent voor wie meer dan 250.000 euro op z’n rekeningen heeft staan. U betaalt, met andere woorden, om uw geld op de bank te zetten. Zelfs voor een bank is al dat spaargedrag te gortig. ING wijzigt ook de tarieven voor populaire rekeningformules. De Lion Account, voorheen gratis, kost nu 1,90 euro per maand.

Maar, zo redeneert u, geld op een spaarrekening is toch een appeltje voor de dorst? Bwa, dat appeltje verschrompelt dan toch met de dag. De inflatie zorgt ervoor dat uw spaargeld elke dag een beetje minder waard is. Wie nu 1000 euro op een spaarrekening zet, heeft tegen 2026 1006 euro, de volle zes euro gespaard. Maar voor een winkelkar ter waarde van 1000 euro betaalt u over vijf jaar 1074 euro. Uitzicht op hogere rentes is er niet, terwijl de inflatie wel blijft woekeren. In maart verdubbelde die zelfs.

Geld op de spaarrekening als appeltje voor de dorst? Dat appeltje verschrompelt met de dag.

Waarom het belangrijk is dat je spaargeld opbrengt

Wie op 67 jaar met pensioen gaat, heeft (hopelijk) nog heel wat jaartjes voor de boeg. Momenteel schiet de levensverwachting boven de 80 jaar uit. Het probleem: tijdens uw carrière bent u alsmaar meer gaan verdienen, maar dan valt u opeens terug op een mager pensioen.

Terwijl u op uw oude dag net méér geld nodig hebt. Want eindelijk heeft u tijd voor terrasjes, citytrips en een grote stapel pannenkoeken in het lokale koffiehuis. En al die schattige kleinkinderen passeren natuurlijk ook geregeld met een open handje.

[caption id="attachment_12675" align="aligncenter" width="2560"]

Al hetgeen waarvoor u vroeger nooit tijd had...[/caption]

En wie hulpbehoevend wordt - we wensen het u niet toe - heeft ook maar beter wat geld op overschot. Woon-zorgcentra kosten stukken van mensen. Dat is de grote paradox: net wanneer u wat extra duiten kan gebruiken, moet u het zien te rooien met heel wat minder.

Na uw 67 valt u terug op een mager pensioentje. Terwijl u op uw oude dag net méér wil uitgeven.

De uitdaging is om de kloof tussen uw laatste loon en uw pensioen minstens gedeeltelijk op te vullen. Om een recurrent extra inkomen te creëren, een virtuele geldmachine waaruit u elke maand enkele flappen kan tappen. Zodat u uw koopkracht ook na uw pensioen op peil kan houden.

Niemand gaat het voor u doen. Het is uw verantwoordelijkheid. En u denkt er best al tijdens uw carrière over na. Voordat het te laat is.

Alternatieven voor het spaarboekje

We leerden eerder al dat het met de rente van uw spaargeld niet zal lukken. Voor 500 euro extra per maand hebt u op de bank een kapitaal van bijna 5,5 miljoen euro nodig. Dat is, tenzij u Marc Coucke heet, onrealistisch. Maar hoe kan het dan wel?

1/ Vermogen opsouperen

Uiteraard kan u na uw 67 leven alsof het elk moment gedaan kan zijn. Dan lijkt het misschien niet overdreven om uw spaarboek te plunderen. Stel: u haalt elke maand 500 euro extra af. Een spaarrekening van 200.000 is dan na 10 jaar, inflatie indachtig, nog maar 100.000 euro waard. Dan bent u 77 jaar en heeft u met wat geluk nog 20 jaar voor de boeg. De kans is dan groot dat u in geen tijd op zwart zaad zit.

2/ Spaarverzekeringen

Overschakelen op tak-21-producten dan maar? Dat kan, maar besef dat u zo inboet op koopkracht. De gegarandeerde rente ligt laag, minder dan 0,5 procent bruto. Veel meer dan dat spaarboekje is dat niet. Ook de winstdeelname overstijgt zelden 1 procent bruto. Tel daarbij ook de zware instapkosten, soms tot zes procent, en het feit dat u uw geld voor minstens acht jaar vastzet, en u weet dat spaarverzekeringen niet de beste keuze zijn.

3/ Aandelen en fondsen

Aandelen en fondsen brengen potentieel meer op dan spaarverzekeringen, maar u neemt er ook een groter risico mee. De kans bestaat dat zulke fondsen snel en hard terugvallen. Zelfs aandelen van bedrijven die voldoen aan de hoogste kwaliteitseisen bieden geen zekerheid. Vraag dat maar aan de gedupeerde aandeelhouders van wijlen Fortis.

Gemengde fondsen, die obligaties opnemen in hun portfolio, zijn defensiever. Dat betekent evenwel niet dat ze risicoloos zijn. Zulke fondsen zijn gevoelig voor oplopende inflatie. Tijdens corona vielen ze zelfs tot 20 procent terug. Die stress bespaart u zichzelf liever.

4/ Goud

Natuurlijk kan u uw kapitaal omzetten in goud. Goudeigenaar zijn, het klinkt zelfs cool. Maar ook hier geldt: u hebt geen vaste rente-inkomsten. Bovendien hangt de prestatie vooral samen met reële rente in de VS. Forse schommelingen daar brengen uw opbrengsten aan het wankelen. Tegenover vorig zomer klokt de goudprijs nu bijvoorbeeld af op een verlies van 15 procent. Nee, goed voor de gemoedsrust is het niet.

[caption id="attachment_12672" align="aligncenter" width="2560"]

Cool is het wel.[/caption]

De voordelen van een investering in verhuurbaar Spaans vastgoed

In vergelijking met al het voorgaande is een investering in Spaans vastgoed een uitermate veilige keuze. U garandeert zich van een return on investment die de andere opties ver achter zich laat. De rest staat niet op de finishfoto. En wel hierom:

Flexibiliteit

Een buitenverblijf aan de Spaanse costa’s vervult twee noden: u verdient er geld aan én u kan er zelf van genieten. En u zou gek zijn om dat laatste niet te doen. Aan de zuidkusten van Spanje schijnt de zon quasi altijd. De stranden zijn er mooi, de keuken is om duimen en vingers van af te likken en het klimaat het weldadigste ter wereld.

U kan er zelf zo vaak verblijven als u wil. Bent u er niet, dan ziet u de opbrengsten aandikken. Flexibiliteit betekent ook: de mogelijkheid om de woonst tijdelijk in een jaarverhuur te steken, pakweg omdat u het op het werk even heel druk hebt. U bepaalt eveneens zelf de periodes waarin u verhuurt (weekend, mid-week, week, winterverhuur).

Verhuurprijzen zijn niet beperkt

Verhuurt u in België een woning onder het 3-6-9-systeem, dan kan u de huurprijs niet zomaar fors opkrikken. U bent beperkt tot de weinige speelruimte die de gezondheidsindex u toestaat. Vakantieverhuur, op korte termijn, is helemaal niet onderworpen aan die regels. Schiet de inflatie de hoogte in, dan kan u de huurprijs daar naar eigen believen aan aanpassen. Wint de regio opeens aan populariteit? Zorgt dat nieuwe sterrenrestaurant in de buurt voor meer vraag? Verhogen, die huurprijs! U hebt aan niemand verantwoording af te leggen.

Meer zekerheid

Verhuren op korte termijn betekent een kleinere kans op schade en - in verhouding met de verblijfsperiode - een grotere waarborg.

Hoge verhuurprijzen

In de vakantieperiodes schiet de vraag naar vakantiehuizen aan de Spaanse costa’s de hoogte in. Gevolg: u kan hoge verhuurprijzen aanrekenen.

Geen zorgen door verhuurservicedienst

U moet niet zelf niet elke vakantieganger ontvangen en van propere handdoeken voorzien. Daar zorgt een verhuurservicedienst voor. Daar staat een prijs tegenover, maar de voordelen wegen daar ruimschoots tegen op. Een verhuurservicedienst poetst, controleert de inboedel, doet kleine herstellingen, draagt de sleutel over, beantwoordt vragen van huurders en zorgt voor beddengoed en handdoeken. U verdient geld terwijl u achterover leunt.

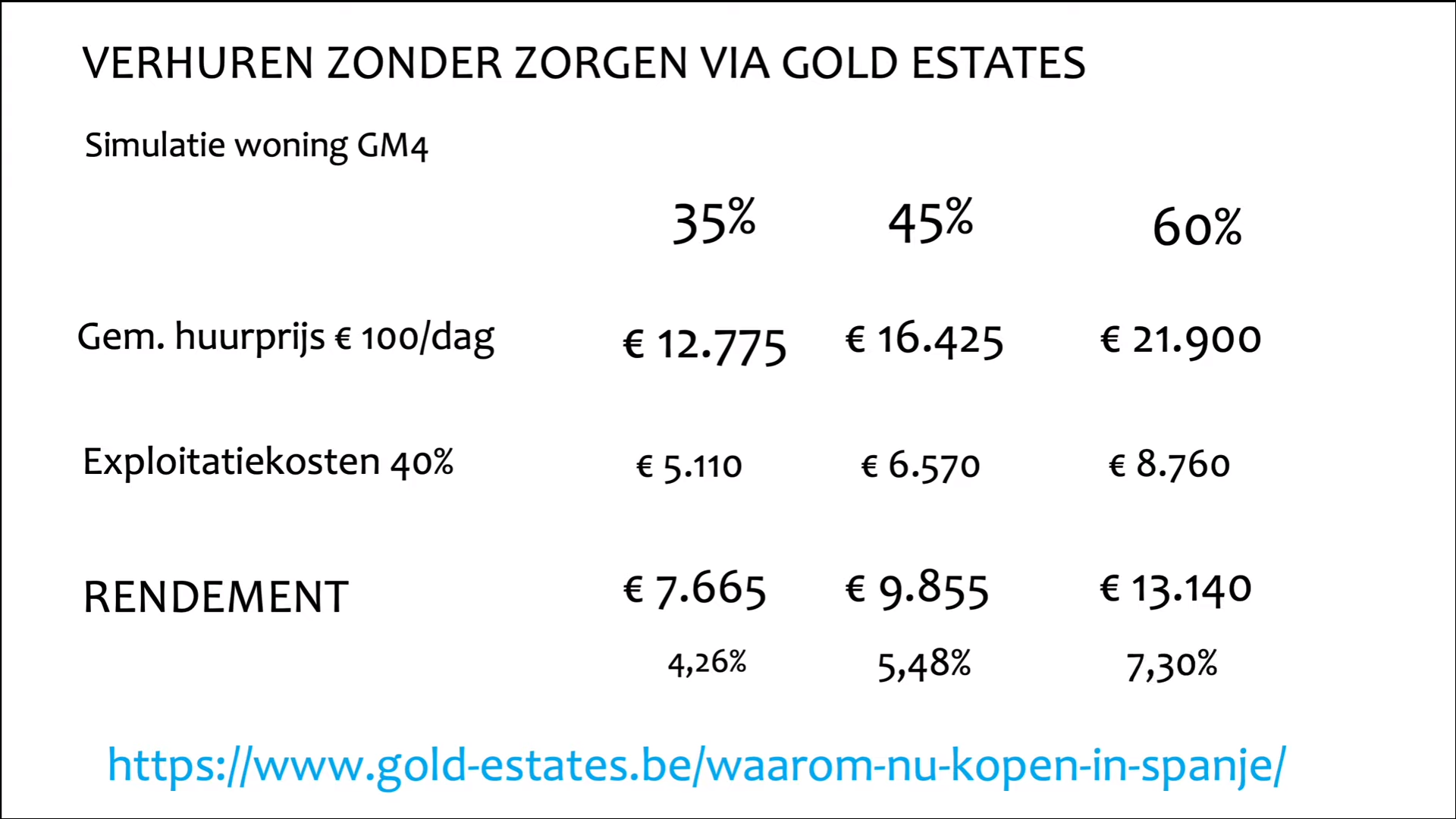

Hoeveel brengt een investering in Spaans vastgoed op?

Uiteraard hangt veel af van de locatie, de staat van uw pand en de periode. Vakantiegangers verblijven liever in nieuwbouw, voorzien van alle moderne faciliteiten en niet al te ver van de kust.

Gold Estates-expert Gunther Van de Walle maakte onderstaande simulatie voor een woning in Gran Mirador IV, een nieuwbouwproject in Mutxamel waarvan nog enkele laatste stuks beschikbaar zijn:

Wie de uitgebreide uitleg van Gunther wil beluisteren, kan dit webinar bekijken. Het gedeelte over huurrendement begint op 1:20:52.

De gemiddelde huurprijs is conservatief ingeschat, de kost van exploitatie ruim. Deze projectie is dus eerder aan de voorzichtige kant, maar meteen wordt duidelijk dat een vakantiewoning in Spanje potentieel meer opbrengt dan een 3-6-9-verhuur van een woonst in België. En u kan er zelf af en toe op uw krent in het zonnetje gaan zitten, dat kan u van een huurwoning in eigen land niet zeggen.

Vergelijken met de rente van een spaarboekje - 0,11 procent, weet u nog? - is al helemaal niet eerlijk: bij een bezetting van 60 procent brengt een investering in Spaans vastgoed 66 (zesenzestig!) keer meer op.

Wie laat z’n geld nu nog wegrotten op een spaarrekening?

Gold Estates zoekt sales advisors investors

Gold Estates bouwt een team aan verkoopsadviseurs die investeerders willen begeleiden in hun aankoop. Bent u gedreven om mensen te helpen zoeken naar de investering die hun leven verandert, neem dan een kijkje op deze pagina en overtuig ons waarom u de persoon bent die we zoeken.