Pourquoi il n'y a pas de meilleur investissement que l'immobilier espagnol

6 mai 2021

Même si le produit d'un compte d'épargne ne vous permet même pas de gagner le sel sur vos frites, nous, Belges, économisons autant que nous le pouvons. N'y a-t-il pas une meilleure utilisation de votre argent que de le voir se flétrir sur place ? Oui, investir dans l'immobilier espagnol est la meilleure chose que vous puissiez faire avec un peu d'argent, et selon nos calculs, cela vous rapportera jusqu'à 66 fois plus qu'un compte d'épargne !

Epargner sur un compte d'épargne = s'appauvrir chaque jour

Les Belges sont des thésauriseurs notoires. Il y a une énorme quantité d'argent sur nos comptes courants et d'épargne. À la fin du mois de février, nous avions collectivement 297 milliards d'euros parqués sur nos livrets d'épargne. En comparaison, en 2000, ce chiffre était de 94 milliards d'euros. Nos comptes courants en contiennent encore plus : 304 milliards d'euros au total. Pourtant, l'épargne en banque ne rapporte pas un centime. Il y a cinq ans, la BNP, leader du marché, a abaissé le taux d'intérêt des livrets d'épargne au minimum légal : 0,11 %. D'autres banques ont suivi. Ce que les esthéticiennes ont d'abord décrit comme un phénomène temporaire semble désormais être la nouvelle normalité. Pour ceux d'entre vous qui avaient la tête sur la table en cours de mathématiques, cela signifie que chaque centaine d'euros sur votre compte d'épargne vous rapportera 11 centimes par an. Tu ne peux même pas acheter un paquet de chewing-gum avec ça. Mais ça pourrait être pire. ING a récemment introduit un taux d'intérêt de pénalité de 0,5 pour cent pour ceux qui ont plus de 250 000 euros sur leurs comptes. En d'autres termes, vous payez pour mettre votre argent à la banque. Même pour une banque, tous ces comportements d'épargne sont trop importants. ING modifie également les taux des formules de compte les plus populaires. Le Lion Account, auparavant gratuit, coûte désormais 1,90 € par mois. Mais, dites-vous, l'argent sur un compte d'épargne est un jour de pluie, n'est-ce pas ? Bwa, cette pomme se ratatine de jour en jour. L'inflation fait que votre épargne vaut un peu moins chaque jour. Si vous placez aujourd'hui 1 000 euros sur un compte d'épargne, en 2026, vous aurez épargné la totalité des six euros. Mais pour un caddie d'une valeur de 1 000 euros, vous paierez 1 074 euros en cinq ans. Il n'y a aucune perspective de hausse des taux d'intérêt, alors que l'inflation reste galopante. En mars, il a même doublé.De l'argent sur le compte d'épargne comme réserve pour les mauvais jours ? Cette pomme se ratatine de jour en jour.

Pourquoi il est important que votre épargne soit rentable

Ceux qui prennent leur retraite à 67 ans auront (espérons-le) de nombreuses années devant eux. Actuellement, l'espérance de vie s'élève à 80 ans. Le problème : au cours de votre carrière, vous avez gagné de plus en plus d'argent, mais soudain, vous vous retrouvez avec une maigre pension. Alors que vous avez besoin de plus d'argent dans vos vieux jours. Parce que vous avez enfin du temps pour les terrasses, les excursions en ville et une grosse pile de crêpes dans le café du coin. Et tous ces mignons petits-enfants passent aussi régulièrement, la main ouverte, bien sûr. [caption id="attachment_12675" align="aligncenter" width="2560"] Toutes les choses pour lesquelles vous n'avez jamais eu le temps avant...[/caption]

Et ceux qui deviennent nécessiteux - nous ne vous le souhaitons pas - ont intérêt à avoir un peu d'argent en surplus. Les centres de soins résidentiels coûtent des pièces de personnes. C'est le grand paradoxe : au moment où vous avez besoin de quelques dollars supplémentaires, vous devez vous contenter de beaucoup moins.

Toutes les choses pour lesquelles vous n'avez jamais eu le temps avant...[/caption]

Et ceux qui deviennent nécessiteux - nous ne vous le souhaitons pas - ont intérêt à avoir un peu d'argent en surplus. Les centres de soins résidentiels coûtent des pièces de personnes. C'est le grand paradoxe : au moment où vous avez besoin de quelques dollars supplémentaires, vous devez vous contenter de beaucoup moins.

Après 67 ans, vous vous retrouvez avec une maigre pension. Alors que vous aimeriez dépenser plus pendant vos vieux jours.Le défi consiste à combler au moins partiellement l'écart entre votre dernier salaire et votre pension. Pour créer un revenu supplémentaire récurrent, une machine à sous virtuelle dont vous pouvez tirer quelques volets chaque mois. Pour que vous puissiez conserver votre pouvoir d'achat après la retraite. Personne ne va le faire pour vous. C'est votre responsabilité. Et vous devriez déjà y penser au cours de votre carrière. Avant qu'il ne soit trop tard.

Alternatives au compte d'épargne

Nous avons appris précédemment que les intérêts de votre épargne ne suffiront pas. Pour 500 euros supplémentaires par mois, il faut un capital de près de 5,5 millions d'euros en banque. À moins que vous ne vous appeliez Marc Coucke, ce n'est pas réaliste. Mais comment faire ?1/ Pillage des richesses

Bien sûr, après vos 67 ans, vous pouvez vivre comme si tout pouvait s'arrêter à tout moment. Il ne semble alors pas excessif de piller votre livret d'épargne. Supposons que vous retiriez 500 euros supplémentaires chaque mois. Un compte d'épargne de 200 000 euros ne vaut alors plus que 100 000 euros après 10 ans, compte tenu de l'inflation. Vous aurez alors 77 ans et, avec un peu de chance, vous aurez encore 20 ans devant vous. Il y a de fortes chances que vous fassiez faillite en un rien de temps.2/ Assurance-épargne

On passe aux produits de la branche 21 ? Vous pouvez le faire, mais sachez que vous perdrez du pouvoir d'achat. Le taux d'intérêt garanti est faible, moins de 0,5 % brut. Ce n'est pas beaucoup plus que cela. En outre, la part des bénéfices dépasse rarement 1 % du montant brut. Ajoutez à cela des frais d'entrée élevés, pouvant parfois atteindre 6 %, et le fait que vous devez immobiliser votre argent pendant au moins huit ans, et vous saurez que l'assurance-épargne n'est pas le meilleur choix.3/ Actions et fonds

Les actions et les fonds peuvent potentiellement rapporter plus que l'assurance-épargne, mais ils comportent également un risque plus élevé. Il y a une chance que ces fonds tombent rapidement et durement. Même les actions des entreprises qui répondent aux normes de qualité les plus élevées n'offrent aucune sécurité. Il suffit de demander aux actionnaires dupés de feu Fortis. Les fonds mixtes, qui incluent des obligations dans leur portefeuille, sont plus défensifs. Toutefois, cela ne signifie pas qu'ils sont sans risque. Ces fonds sont sensibles à la hausse de l'inflation. Pendant la couronne, ils ont même chuté jusqu'à 20 %. Vous préférez vous épargner ce stress.4/ Or

Bien sûr, vous pouvez convertir votre capital en or. Etant propriétaire d'or, ça semble même cool. Mais encore une fois, vous n'avez pas de revenu d'intérêt fixe. En outre, la performance est principalement liée aux taux d'intérêt réels aux États-Unis. Des fluctuations importantes à cet égard mettent vos bénéfices en jeu. Par rapport à l'été dernier, par exemple, le prix de l'or accuse une perte de 15 %. Non, ce n'est pas bon pour la paix de l'esprit. [caption id="attachment_12672" align="aligncenter" width="2560"] C'est cool.[/caption]

C'est cool.[/caption]

Les avantages d'un investissement dans une propriété espagnole à louer

Par rapport à tout ce qui précède, un investissement dans l'immobilier espagnol est un choix extrêmement sûr. Vous avez la garantie d'un retour sur investissement qui laisse les autres options loin derrière. Les autres ne sont pas sur la photo d'arrivée. Voilà pourquoi :Flexibilité

Une maison de campagne sur la côte espagnole répond à deux besoins : elle vous rapporte de l'argent et vous pouvez en profiter. Et vous seriez fou de ne pas le faire. Sur la côte sud de l'Espagne , le soleil brille presque toujours. Les plages sont magnifiques, la cuisine est délicieuse et le climat est le plus favorable du monde. Vous pouvez y séjourner aussi souvent que vous le souhaitez. Si vous n'êtes pas là, vous verrez les recettes augmenter. La flexibilité signifie également : la possibilité de mettre temporairement la maison en location annuelle, par exemple parce que vous êtes très occupé au travail. Vous déterminez également les périodes pendant lesquelles vous louez (week-ends, mi-semaines, semaines, locations d'hiver).Les prix de location ne sont pas limités

Si vous louez un bien immobilier en Belgique dans le cadre du système 3-6-9, vous ne pouvez pas simplement augmenter le loyer de manière substantielle. Vous êtes limité à la faible marge de manœuvre que vous laisse l'indice de santé. Les locations de vacances à court terme ne sont pas du tout soumises à ces règles. Si l'inflation augmente, vous pouvez adapter le loyer comme bon vous semble. La région gagne-t-elle soudainement en popularité ? Ce nouveau restaurant étoilé au Michelin situé à proximité va-t-il créer une demande supplémentaire ? Augmentez le loyer ! Vous n'avez de comptes à rendre à personne.

Plus de sécurité

Une location à court terme signifie un risque moindre de dommages et - proportionnellement à la durée du séjour - une garantie plus importante.Prix de location élevés

Pendant les périodes de vacances, la demande de maisons de vacances sur les côtes espagnoles monte en flèche. Conséquence : vous pouvez facturer des prix de location élevés.Aucun souci avec le service de location

Vous n'avez pas à accueillir chaque vacancier et à lui fournir des serviettes propres. Un service de location s'en charge. Cela a un prix, mais les avantages l'emportent largement. Un service de location nettoie, vérifie le contenu, effectue les petites réparations, remet la clé, répond aux questions des locataires et fournit la literie et les serviettes. Vous gagnez de l'argent pendant que vous restez assis.Combien rapporte un investissement dans l'immobilier espagnol ?

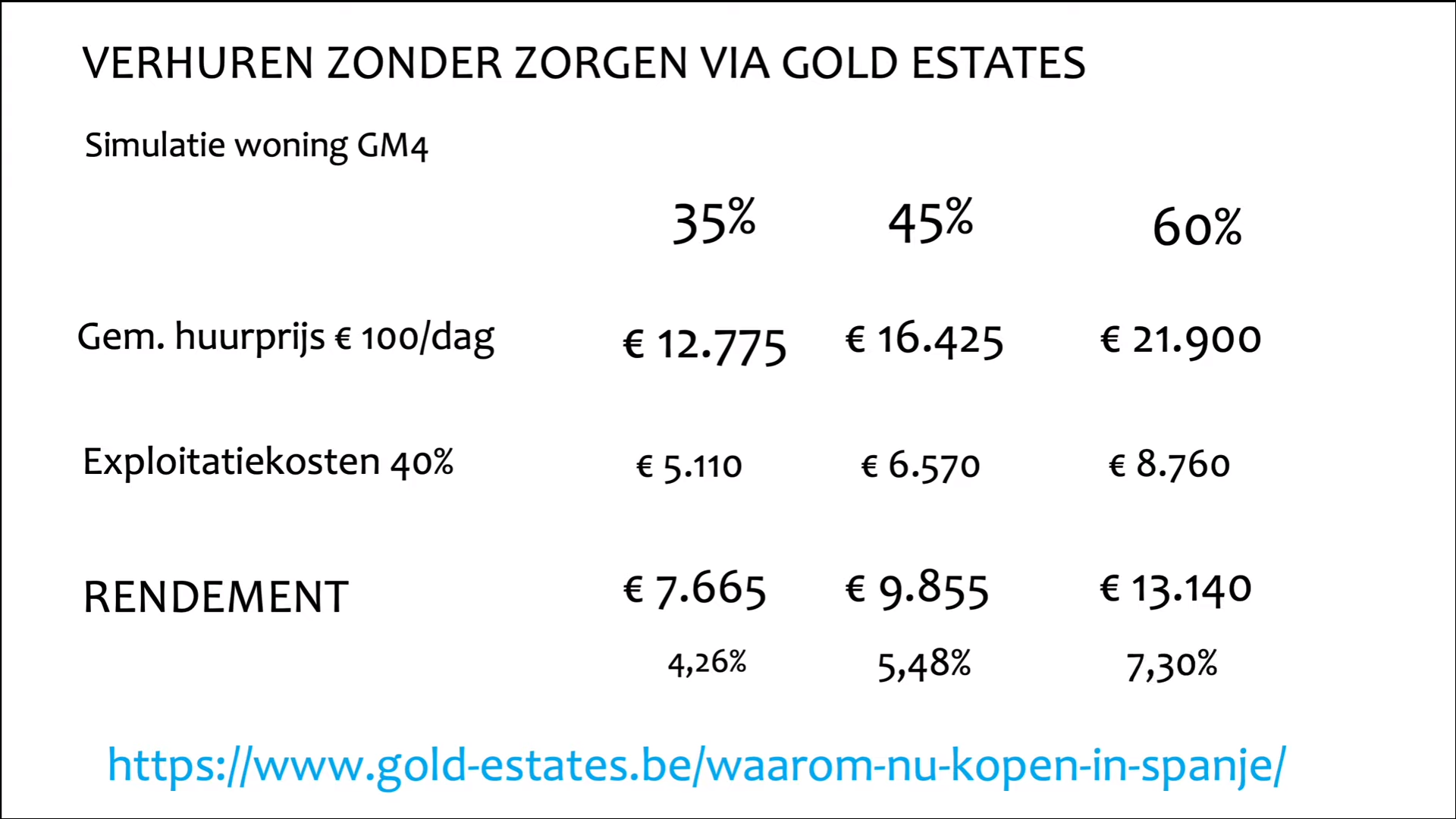

Bien sûr, beaucoup dépend de l'emplacement, de l'état de vos locaux et de la période. Les vacanciers préfèrent séjourner dans des bâtiments neufs, dotés de tous les équipements modernes et pas trop éloignés de la côte. L'expert de Gold Estates Gunther Van de Walle a réalisé la simulation ci-dessous pour une maison de Gran Mirador IV, un nouveau développement à Mutxamel dont quelques dernières pièces sont encore disponibles: Si vous voulez écouter l'explication détaillée de Gunther, vous pouvez regarder ce webinaire. La section sur le rendement locatif commence à 1:20:52.

Le prix de location moyen a été estimé de manière prudente, le coût d'exploitation de manière généreuse. Cette projection est donc plutôt conservatrice, mais il apparaît immédiatement qu'une maison de vacances en Espagne rapporte potentiellement plus qu'une location 3-6-9 d'une résidence en Belgique. Et vous pouvez vous asseoir au soleil de temps en temps, ce qui n'est pas le cas d'une maison louée dans votre propre pays.

Comparez avec le taux d'intérêt d'un compte d'épargne - 0,11 %, vous vous souvenez ? - n'est pas juste du tout : avec un taux d'occupation de 60 %, un investissement dans l'immobilier espagnol rapporte 66 (soixante-six !) fois plus.

Qui laisse son argent pourrir sur un compte d'épargne ?

Si vous voulez écouter l'explication détaillée de Gunther, vous pouvez regarder ce webinaire. La section sur le rendement locatif commence à 1:20:52.

Le prix de location moyen a été estimé de manière prudente, le coût d'exploitation de manière généreuse. Cette projection est donc plutôt conservatrice, mais il apparaît immédiatement qu'une maison de vacances en Espagne rapporte potentiellement plus qu'une location 3-6-9 d'une résidence en Belgique. Et vous pouvez vous asseoir au soleil de temps en temps, ce qui n'est pas le cas d'une maison louée dans votre propre pays.

Comparez avec le taux d'intérêt d'un compte d'épargne - 0,11 %, vous vous souvenez ? - n'est pas juste du tout : avec un taux d'occupation de 60 %, un investissement dans l'immobilier espagnol rapporte 66 (soixante-six !) fois plus.

Qui laisse son argent pourrir sur un compte d'épargne ?