Por qué no hay mejor inversión que las propiedades españolas

6 may 2021

Aunque los ingresos de una cuenta de ahorro no te den ni la sal de las patatas fritas, los belgas estamos todos ahorrando como locos. ¿No hay mejores usos para tu dinero que ver cómo se marchita en el acto? Sí, una inversión en una propiedad española es lo mejor que puede hacer con un bote de dinero extra. Según nuestros cálculos, rinde hasta 66 veces más que una libreta de ahorros.

Ahorrar en una cuenta de ahorros = empobrecer cada día

Los belgas son notoriamente acaparadores. Hay una gran cantidad de dinero en nuestras cuentas corrientes y de ahorro. A finales de febrero, teníamos colectivamente 297.000 millones de euros aparcados en nuestras libretas de ahorro. En comparación, la cifra fue de 94.000 millones de euros en 2000. Nuestras cuentas corrientes tienen aún más: 304.000 millones de euros en total. Sin embargo, esos ahorros en el banco apenas aportan un céntimo rojo. Hace cinco años, el líder del mercado, BNP, redujo los tipos de interés de las cuentas de ahorro al mínimo legal: el 0,11%. Otros bancos siguieron su ejemplo. Lo que los gorrones describieron al principio como un fenómeno temporal parece ser ahora la nueva normalidad. Para los que tenían la cabeza sobre la mesa en la clase de matemáticas, eso significa que cada cien euros en su cuenta de ahorros le hará ganar 11 céntimos al año. Ni siquiera comprarás un paquete de chicles con eso. Pero podría ser peor. Recientemente, ING ha empezado a cobrar un tipo de interés de penalización del 0, 5% a quienes tengan más de 250.000 euros en sus cuentas. En otras palabras, pagas para poner tu dinero en el banco. Incluso para un banco, todo ese ahorro es demasiado. ING también está cambiando los tipos de las fórmulas de cuentas más populares. La Cuenta León, antes gratuita, cuesta ahora 1,90 euros al mes. Pero, razonas, el dinero en una cuenta de ahorros es una manzana contra una naranja, ¿no? Bwa, esa manzana se marchita por el día de todos modos. La inflación hace que tus ahorros valgan un poco menos cada día. Cualquiera que ponga 1.000 euros en una cuenta de ahorro ahora habrá ahorrado 1006 euros, los seis euros completos, en 2026. Pero por un carro de la compra de 1.000 euros, pagará 1.074 euros en cinco años. No hay perspectivas de que suban los tipos de interés, mientras que la inflación sigue siendo un problema. En marzo, incluso se duplicó.¿Dinero en la cuenta de ahorros como manzana para la sed? Esa manzana se marchita cada día.

Por qué es importante que su ahorro rinda

Los que se jubilen a los 67 años tendrán (con suerte) muchos años por delante. Actualmente, la esperanza de vida se dispara por encima de los 80 años. El problema: a lo largo de tu carrera, has ido ganando más y más, pero de repente te quedas con una escasa pensión. Mientras que en la vejez, sólo necesitas más dinero. Porque por fin tienes tiempo para los cafés de la acera, los viajes por la ciudad y una gran pila de tortitas en la cafetería local. Y, por supuesto, todos esos lindos nietos también pasan regularmente con la mano abierta. [caption id="attachment_12675" align="aligncenter" width="2560"] Todas las cosas para las que nunca tuviste tiempo antes...[/caption]

Y los que pasan necesidad -no se lo deseamos- más vale que también tengan dinero de sobra. Los centros de atención residencial cuestan piezas de personas. Esa es la gran paradoja: justo cuando te vendría bien un poco de dinero extra, tienes que conformarte con mucho menos.

Todas las cosas para las que nunca tuviste tiempo antes...[/caption]

Y los que pasan necesidad -no se lo deseamos- más vale que también tengan dinero de sobra. Los centros de atención residencial cuestan piezas de personas. Esa es la gran paradoja: justo cuando te vendría bien un poco de dinero extra, tienes que conformarte con mucho menos.

A partir de los 67 años, se recurre a una escasa pensión. Mientras que en la vejez, sólo quieres gastar más.El reto consiste en cubrir, al menos parcialmente, la diferencia entre su último salario y su pensión. Para crear un ingreso extra recurrente, una máquina de dinero virtual de la que puedes sacar unas cuantas solapas cada mes. Para que pueda mantener su poder adquisitivo incluso después de la jubilación. Nadie lo va a hacer por ti. Es su responsabilidad. Y es mejor empezar a pensar en ello durante la carrera. Antes de que sea demasiado tarde.

Alternativas a la libreta de ahorro

Ya hemos aprendido que el tipo de interés de tus ahorros no es suficiente. Por 500 euros más al mes, necesitas un capital en el banco de casi 5,5 millones de euros. Eso, a menos que te llames Marc Coucke, es poco realista. ¿Pero cómo se puede hacer?1/ Acumulación de capital

Por supuesto, después de sus 67 años, puede vivir como si pudiera hacerlo en cualquier momento. Entonces puede no parecer excesivo saquear tu libreta de ahorros. Supongamos que retiras 500 euros más cada mes. Una cuenta de ahorro de 200.000 euros valdrá entonces sólo 100.000 euros al cabo de 10 años, si la inflación lo permite. Entonces tendrá 77 años y, con un poco de suerte, aún tendrá 20 años por delante. Lo más probable es que entonces se encuentre en la semilla negra en poco tiempo.2/ Seguro de ahorro

¿Cambiar a productos de la rama 21 entonces? Puedes hacerlo, pero ten en cuenta que así perderás poder adquisitivo. El tipo de interés garantizado es bajo, inferior al 0,5% bruto. No es mucho más que esa cuenta de ahorros. La participación en los beneficios tampoco suele superar el 1% bruto. Si a esto le añadimos las elevadas comisiones de entrada, que a veces alcanzan el 6%, y el hecho de que se bloquea el dinero durante al menos ocho años, sabremos que el seguro de ahorro no es la mejor opción.3/ Acciones y fondos

Las acciones y los fondos pueden ser más rentables que los seguros de ahorro, pero también se asume un mayor riesgo con ellos. Es probable que estos fondos caigan rápido y con fuerza. Incluso las acciones de las empresas que cumplen las normas de calidad más estrictas no ofrecen seguridad. Sólo hay que preguntar a los accionistas engañados de la difunta Fortis. Los fondos mixtos, que incluyen bonos en su cartera, son más defensivos. Sin embargo, eso no significa que estén libres de riesgos. Estos fondos son sensibles al aumento de la inflación. Durante la corona, cayeron hasta un 20%. Prefieres ahorrarte ese estrés.4/ Oro

Por supuesto, puedes convertir tu capital en oro. Siendo propietario de oro, incluso suena bien. Pero, de nuevo, no tienes ingresos fijos por intereses. Además, el rendimiento está vinculado principalmente a los tipos de interés reales en Estados Unidos. Las oscilaciones bruscas que se produzcan allí causarán estragos en sus rendimientos. En comparación con el verano pasado, el precio del oro registra ahora una pérdida del 15%, por ejemplo. No, no es bueno para la tranquilidad. [caption id="attachment_12672" align="aligncenter" width="2560"] Es genial.[/caption]

Es genial.[/caption]

Las ventajas de invertir en una propiedad española alquilable

En comparación con todo lo anterior, invertir en propiedades españolas es una opción extremadamente segura. Te garantizas un rendimiento de la inversión que deja muy atrás las otras opciones. El resto no está en la foto de la meta. Y he aquí por qué:Flexibilidad

Una casa de campo en las costas españolas satisface dos necesidades: se gana dinero con ella y se puede disfrutar. Y estarías loco si no hicieras esto último. En las costas del sur de España , el sol brilla casi siempre. Las playas son hermosas, la cocina está para chuparse los dedos y el clima es el más benigno del mundo. Puedes quedarte allí las veces que quieras. Si no estás ahí, verás cómo se espesan los ingresos. Flexibilidad también significa: la posibilidad de alquilar temporalmente la casa durante un año, digamos que porque estás muy ocupado en el trabajo durante un tiempo. Usted también decide los periodos de alquiler (fin de semana, entre semana, semana, alquiler de invierno).Los precios de alquiler no están limitados

Si alquilas un inmueble en Bélgica con el sistema 3-6-9, no puedes simplemente subir el alquiler de forma sustancial. Está limitado al escaso margen de maniobra que permite el índice de salud. Los alquileres vacacionales, a corto plazo, no están sujetos a esas normas en absoluto. Si la inflación se dispara, puedes ajustar el alquiler como consideres oportuno. ¿Está la región ganando popularidad de repente? ¿Creará más demanda ese nuevo restaurante con estrellas Michelin que está cerca? ¡Suban el alquiler! No tienes que responder a nadie.

Mayor seguridad

Los alquileres de corta duración implican una menor posibilidad de daños y -en relación con el periodo de estancia- un mayor depósito de seguridad.Altos precios de alquiler

Durante los periodos vacacionales, la demanda de casas de vacaciones en las costas españolas se dispara. Consecuencia: puedes cobrar precios de alquiler elevados.Sin preocupaciones gracias al servicio de alquiler

No tienes que ser el anfitrión y proporcionar tú mismo toallas limpias a todos los veraneantes. Un servicio de alquiler se encarga de ello. Esto tiene un precio, pero las ventajas lo compensan con creces. Un servicio de alquiler limpia, revisa el contenido, hace pequeñas reparaciones, transfiere las llaves, responde a las preguntas de los inquilinos y proporciona ropa de cama y toallas. Ganas dinero mientras te sientas.¿Cuánto rinde una inversión en inmuebles españoles?

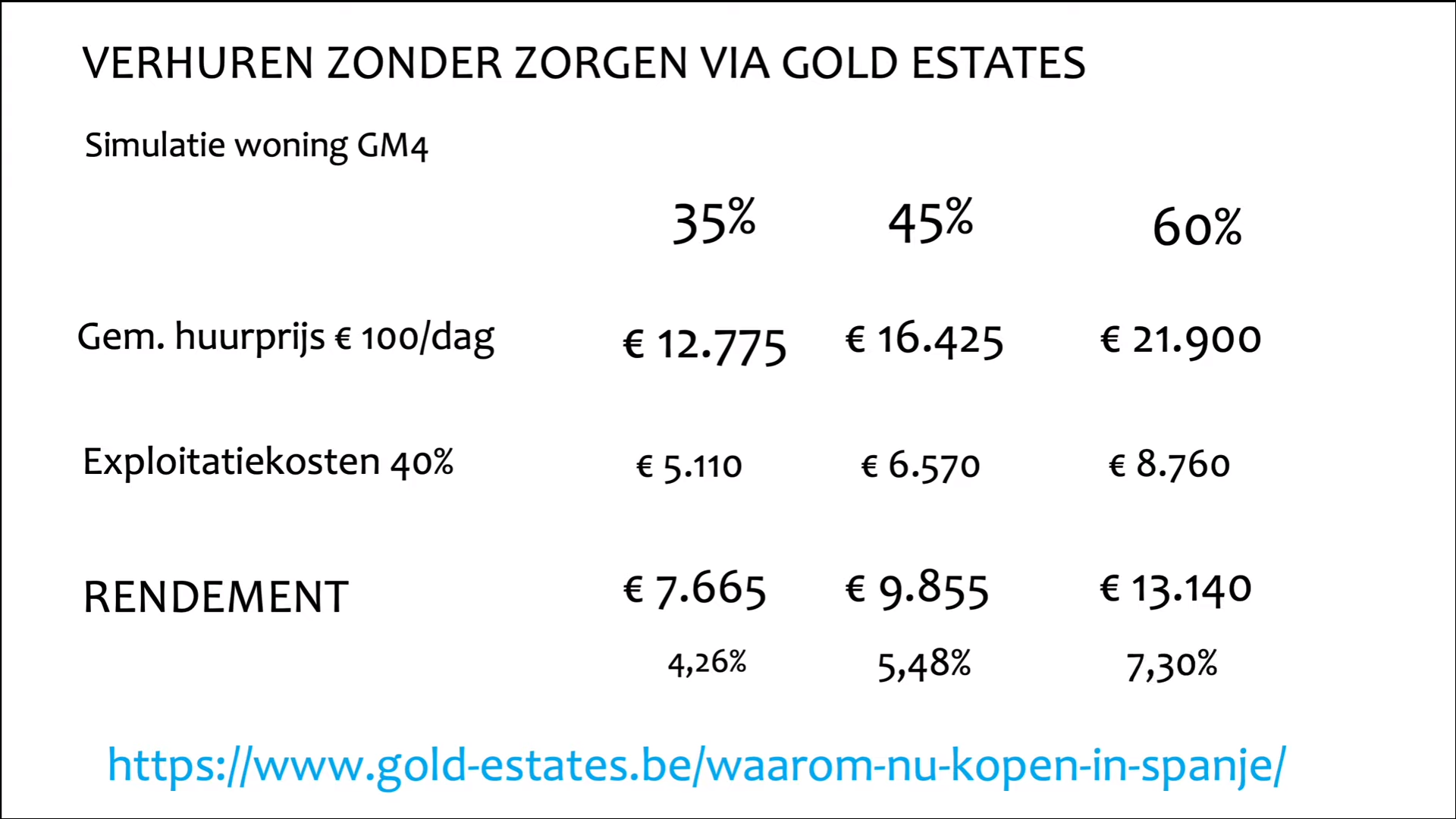

Por supuesto, depende mucho de la ubicación, el estado de su propiedad y el periodo de tiempo. Los veraneantes prefieren alojarse en edificios nuevos, equipados con todas las comodidades modernas y no demasiado lejos de la costa. El experto de Gold Estates, Gunther Van de Walle, creó la siguiente simulación para una propiedad en Gran Mirador IV, una nueva promoción en Mutxamel de la que aún quedan algunas últimas unidades disponibles: Quienes deseen escuchar la explicación detallada de Gunther pueden ver este seminario web. La sección sobre el rendimiento de los alquileres comienza en el minuto 1:20:52.

El alquiler medio se estima de forma conservadora, el coste de explotación es generoso. Así pues, esta proyección es más bien prudente, pero enseguida queda claro que una casa de vacaciones en España puede rendir más que un alquiler de 3-6-9 de una residencia en Bélgica. Y usted mismo puede sentarse al sol de vez en cuando, algo que no puede decir de una propiedad de alquiler en su propio país.

Si lo comparamos con el tipo de interés de una cuenta de ahorro, el 0,11%, ¿recuerdas? - no es justo en absoluto: con un 60% de ocupación, una inversión en inmuebles españoles aporta 66 (¡sesenta y seis!) veces más.

¿Quién sigue dejando que su dinero se pudra en una cuenta de ahorros?

Quienes deseen escuchar la explicación detallada de Gunther pueden ver este seminario web. La sección sobre el rendimiento de los alquileres comienza en el minuto 1:20:52.

El alquiler medio se estima de forma conservadora, el coste de explotación es generoso. Así pues, esta proyección es más bien prudente, pero enseguida queda claro que una casa de vacaciones en España puede rendir más que un alquiler de 3-6-9 de una residencia en Bélgica. Y usted mismo puede sentarse al sol de vez en cuando, algo que no puede decir de una propiedad de alquiler en su propio país.

Si lo comparamos con el tipo de interés de una cuenta de ahorro, el 0,11%, ¿recuerdas? - no es justo en absoluto: con un 60% de ocupación, una inversión en inmuebles españoles aporta 66 (¡sesenta y seis!) veces más.

¿Quién sigue dejando que su dinero se pudra en una cuenta de ahorros?